在税务师考试《税法一》的冲刺复习阶段,深入理解增值税税率体系,特别是针对初级农产品的特殊规定,是得分的关键环节。我国增值税采用多档税率与征收率并行的模式,而初级农产品作为关系国计民生的重要商品,其增值税政策具有鲜明的政策导向和特殊性,考生务必精准掌握。

一、 我国现行增值税税率体系概览

我国现行的增值税税率主要分为以下几档:

- 基本税率13%:适用于一般纳税人销售或进口货物(除非另有规定)、提供加工、修理修配劳务,以及提供有形动产租赁服务。这是适用范围最广的税率。

- 低税率9%:适用于民生相关和特定领域的货物、服务。此档税率与初级农产品密切相关,是本节的重点。

- 低税率6%:主要适用于现代服务业,如金融服务、生活服务、增值电信服务等。

- 零税率:主要适用于纳税人出口货物、跨境应税行为(国务院另有规定的除外)。

- 征收率:适用于小规模纳税人和一般纳税人按规定选择简易计税方法的特定业务,通常为3%或5%。

二、 初级农产品的增值税政策核心要点

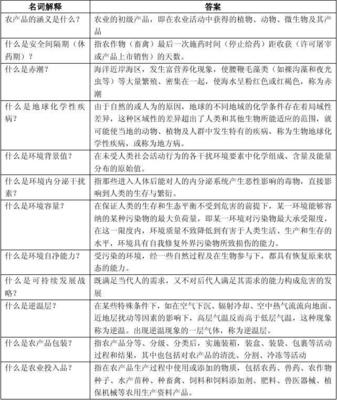

初级农产品,是指种植业、养殖业、林业、牧业、水产业生产的各种植物、动物的初级产品。其增值税政策的核心在于区分生产者与经营者,以及区分免税与低税率适用情形。

(一) 农业生产者销售的自产初级农产品:免征增值税

这是最重要的税收优惠。根据《增值税暂行条例》及实施细则,从事农业生产的单位和个人(包括合作社、农场等)销售其自产的初级农产品,免征增值税。这里的“自产”是关键,强调了从生产到销售的主体一致性。

(二) 非生产者(流通环节)销售初级农产品:适用9%的低税率

批发、零售等流通环节的企业或个人(非农业生产者)销售初级农产品,通常适用9%的增值税税率。例如,超市、蔬菜公司从农民手中收购蔬菜后再销售,其销售行为按9%计税。

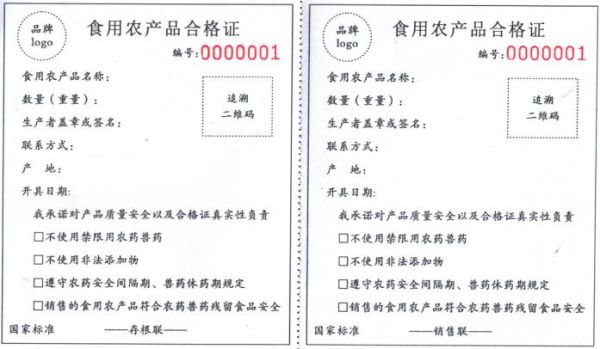

(三) 关键辨析:农产品收购发票与进项税额抵扣

一般纳税人从农业生产者手中收购其自产的免税农产品,虽然对方免税,但收购方可以按照农产品收购发票或销售发票上注明的买价和9%的扣除率计算抵扣进项税额(即:进项税额 = 买价 × 9%)。这是增值税“链条”完整的体现,避免了因上游免税而导致下游税负过重。

如果一般纳税人购进农产品后用于生产或委托加工税率为13%的货物(如用面粉生产饼干),则可以享受加计扣除政策,即按10%的扣除率计算进项税额。此乃高频考点。

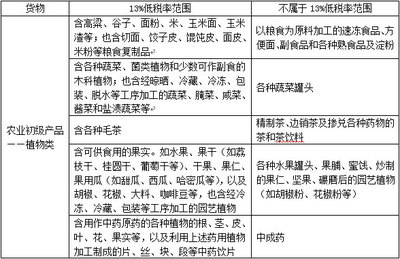

(四) 不属于初级农产品的常见情形(通常适用13%税率)

考生需注意区分,以下产品虽与农业相关,但因其经过了一定加工,已不属于“初级”范畴,通常不适用9%税率或免税政策,而适用13%的基本税率:

- 精制茶、掺兑各种药物的茶和茶饮料;

- 罐头、果脯、蜜饯、炒制的坚果;

- 中成药;

- 酸奶、奶酪、调味乳等深加工乳制品;

- 洗净、切分、包装的净菜(如超市售卖的包装好的菜丝、果切)是否属于初级农产品存在争议,实践中需关注具体地方税务解释,但深度加工(如做成即食沙拉)则明确不属于。

三、 冲刺备考提示

- 记忆口诀:“自产免税,流通9%,深加工13%”。抓住生产源头免税、流通环节低税、加工环节基本税的核心逻辑。

- 关注计算:重点练习收购农产品进项税额的计算(9%扣除率)以及用于生产13%税率货物时的加计扣除(1%)计算。公式务必熟练。

- 辨析举例:试题常通过具体商品名称(如“鲜奶” vs “酸奶”、“原木” vs “木地板”、“自捕鱼类” vs “鱼罐头”)来考查税率判断,平时需多积累典型例子。

- 链接政策:将初级农产品政策与增值税的免税项目、低税率项目、进项税额抵扣制度整体关联理解,形成知识网络。

掌握初级农产品的增值税处理,不仅需要牢记税率数字,更需要理解其背后的政策意图——既保障农业生产者利益、稳定基本民生,又维护增值税抵扣链条的完整性。在冲刺阶段,结合历年真题进行针对性练习,定能巩固此重要考点。